Vì sao giá nhà ở Việt Nam luôn “trên trời” | Giá bất động sản ở Việt Nam có lẽ là một trong những điều vô lý khó giải thích nhất. Nhiều nhà bình luận đã đưa ra những nhận định nhưng vẫn bất thành. Trong khi nền kinh tế đang chậm lại vì COVID-19, ngành bất động sản vẫn nhộn nhịp và giá nhà đất vẫn tiếp tục lên đỉnh vì vốn mới không ngừng đổ vào.

Không chỉ là chủ đề tranh cãi, chuyện mua nhà đã trở thành một gánh nặng đối với người trẻ. Nhất là những bạn đến các thành phố lớn lập nghiệp và cho dù cố gắng không ngừng nghỉ, việc sở hữu một chỗ ở ổn định vẫn nằm ngoài khả năng của họ.

Giá nhà cửa thường phản ảnh nhu cầu và điều kiện sống ở mỗi quốc gia. Nhưng ở Việt Nam, thì nó lại có giá cao một cách vô lý, so với thu nhập thì quá xa vời.

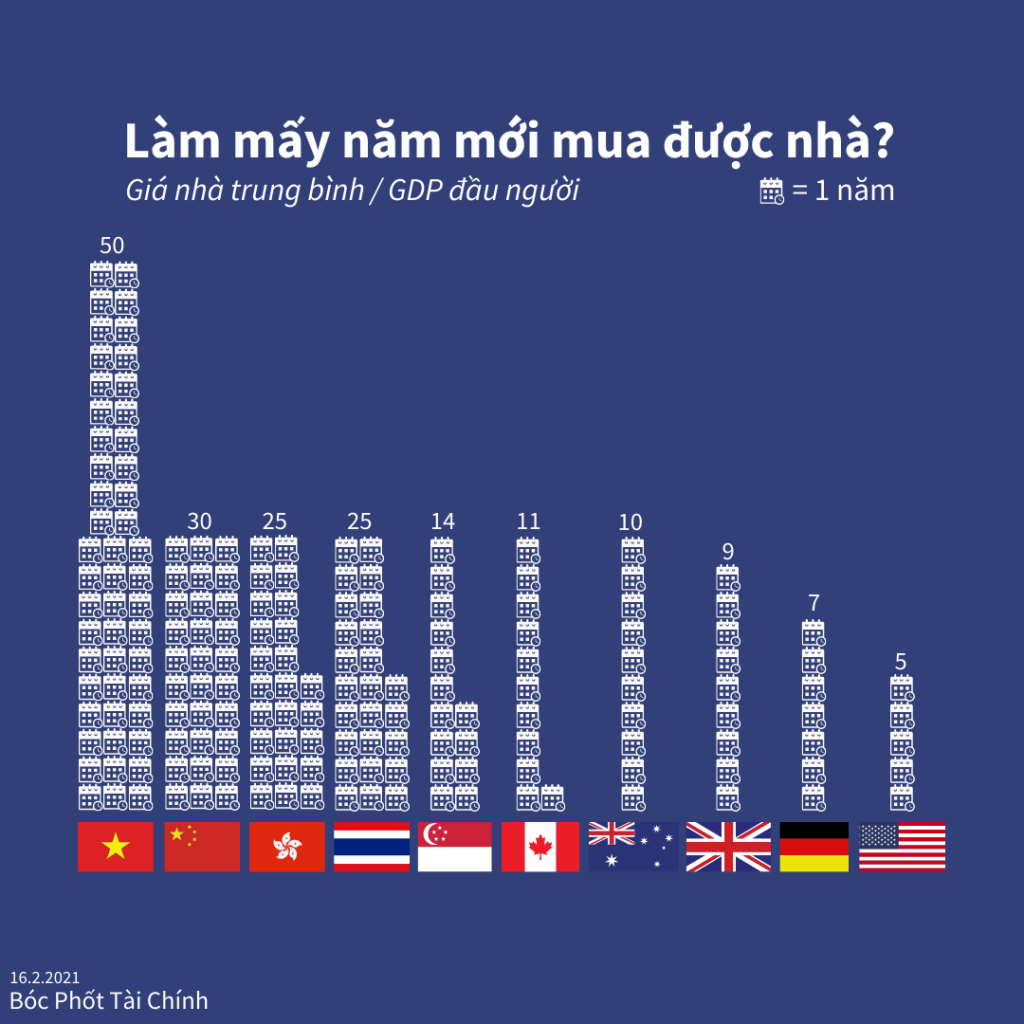

Để hình dung thì chúng ta có thể lấy giá nhà bình quân hoặc trung vị để chia cho GDP đầu người. Lưu ý là có nhiều công thức để tính toán và không có cái nào hoàn hảo, nó chỉ cho thấy cái nhìn chung thôi.

- Việt Nam | GDP đầu người $3,000, giá nhà $150,000, tỷ lệ 50.

- China | GDP đầu người $10,000, giá nhà $300,000, tỷ lệ 30.

- Hong Kong | GDP đầu người $48,000, giá nhà $1,200,000, tỷ lệ 25.

- Thailand | GDP đầu người $7,800, giá nhà $200,000, tỷ lệ 25.64.

- Singapore | GDP đầu người $65,000, giá nhà $874,000, tỷ lệ 13.45.

- Canada | GDP đầu người $46,000, giá nhà $488,000, tỷ lệ 10.61.

- Australia | GDP đầu người $55,000, giá nhà $550,000, tỷ lệ 10.

- UK | GDP đầu người $42,000, giá nhà $350,000, tỷ lệ 8.33.

- Germany | GDP đầu người $46,000, giá nhà $290,000, tỷ lệ 6.3.

- US | GDP đầu người $65,000, giá nhà $300,000, tỷ lệ 4.62.

Có nghĩa là giá nhà ở Việt Nam cao hơn GDP đầu người gấp 50 lần, trong khi ở Mỹ chỉ gấp 4 và Thái gấp 25. Một người Việt Nam phải đi làm 50 năm mới có đủ tiền để mua một căn nhà, trong khi người dân nơi khác chỉ tốn tầm chục năm. Đó là chưa tính khả năng tiếp cận mua trả góp qua lãi suất thấp 2-4% so với 7-10% ở đất nước chúng ta.

Có thể chênh lệch tùy địa phương. Đây không phải là con số chính xác vì khó thống kê giá trung bình. Nhưng vào thời buổi bão giá hiện nay thì một căn nhà 3 tỷ là rất ít. Dù tính bằng công thức nào đi nữa thì nó vẫn cao hơn thu nhập quá nhiều, khiến việc ở hữu nhà là điều bất khả thi đối với nhiều người.

Nhưng nguyên nhân là gì. Có rất nhiều và không thể liệt kê hết được. Bao gồm mật độ dân số, phát triển kinh tế, cung cầu thị trường và học thuyết tiền tệ.

Ở Việt Nam cứ mỗi km2 thì có 308 người. Còn ở Hong Kong thì có đến 6,300. Trong khi đó Đức thì là 240, Úc chỉ 3 và Mỹ thì 36. Có thể chính vì đất chật người đông nên quỹ đất mới không nhiều và khiến dân chúng cạnh tranh nhau mua một lượng bất động sản nhất định.

Tuy nhiên, nó vẫn chưa giải thích vấn đề trọn vẹn. Đó là khi thuyết tiền tệ được áp dụng. Khi ngân hàng nhà nước theo đuổi chính sách nới lỏng tiền tệ thì một trong những kết quả xảy ra là bong bóng tài chính, thường ở thị trường chứng khoán hoặc bất động sản.

Quá trình diễn ra như sau.

- Chính phủ (ngân hàng nhà nước) bơm tiền và đưa vô hệ thống ngân hàng.

- Ngân hàng có thêm tiền cho vay. Doanh nghiệp có thêm tiền đầu tư, công ty bất động sản có thêm tiền đầu cơ và người dân có thêm tiền tiêu.

- Khi số lượng tiền mới tạo đó được đưa vô nền kinh tế thì nó đẩy giá của hàng hoá, dịch vụ, cổ phiếu và nhà đất lên.

Nhất là sau đợt COVID-19, các chính phủ khắp nơi đua nhau bơm tín dụng để cứu kinh tế. Mỹ và Châu Âu in cả nghìn tỷ, Việt Nam thì cũng không thua kém. Đây không phải là dấu hiệu phát triển mà là hiệu ứng tiền tệ. Đó là vì sao mặc dù suy thoái kinh tế nhưng giá nhà đất vẫn tăng một cách khó hiểu và bất chấp mọi quy luật và nó sẽ không ngừng mà sẽ tiếp tục.

Nhưng để giải cứu nền kinh tế thì còn cách nào hiệu quả hơn. Mục đích không hề xấu và đáng khen nhưng phải cân nhắc. Tác hại lớn nhất là nó đẩy giá nhà vượt tầm mua của đa số người dân và làm giàu cho tầng lớp sở hữu tài sản. Với đồng lương làm công bây giờ thì mấy chục năm vẫn chưa mua được nhà. Người giàu càng giàu, nghèo càng nghèo. Từ đó, một tầng lớp đầu cơ nhà đất xuất hiện và ăn theo lạm phát và nghĩ đó là tài năng.

Vậy giải pháp nên làm gì. Không thể nào ngừng phát triển bất động sản, vì nó là nhu cầu cơ bản dù ở bất cứ nơi đâu. Nhưng thiết nghĩ cần có những biện pháp như đánh thuế đất đầu cơ để hạn chế hành vi và kiểm soát giá cả. Tất cả đều có hại và lợi nên cần được cân nhắc. Vào thời điểm hiện tại thì nhà đất vẫn lên và người dân vẫn mua. Đây là câu chuyện không có hồi kết.

Nguyễn Trọng Nhân, viết cho Real Times

Bóc Phốt Tài Chính | 02.3.2021